1. 数据准备

1.1 计算因子IC重要函数

def get_clean_factor_and_forward_returns(factor,

prices,

groupby=None,

binning_by_group=False,

quantiles=5,

bins=None,

periods=(1, 5, 10),

filter_zscore=20,

groupby_labels=None,

max_loss=0.35,

zero_aware=False,

cumulative_returns=True)

- factor: pd.Series – MultiIndex 因子数据

- prices:pd.DataFrame 价格数据,注意避免使用未来函数,例如可以使用第二天的开盘价

- groupby : pd.Series – MultiIndex or dict 分组,如行业分组

- binning_by_group : bool 是否分组进行计算

- quantiles : int or sequence[float] 将股票按数量等分

- bins : int or sequence[float] 按因子值等宽进行划分

- periods : sequence[int] 收益计算周期/调仓周期

- filter_zscore : int or float, optional 异常阈值的倍数,用来过滤掉涨跌幅特别大的股票,会导致前视偏差

- groupby_labels : dict 分组标签

- max_loss : float, optional 允许丢弃的最多的的数据的比例

- zero_aware : bool, optional是否正负信号分开算

- cumulative_returns : bool, optional 是否计算单利

- 返回值 merged_data : pd.DataFrame – MultiIndex

1.2 准备因子数据

code = ["IC9999.CCFX", "IH9999.CCFX", "IF9999.CCFX"]

start_date = "2022-1-18"

end_date = "2023-1-18"

fre = "1d"

period = 5

# Todo: 循环获取因子数据

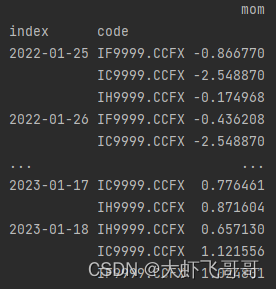

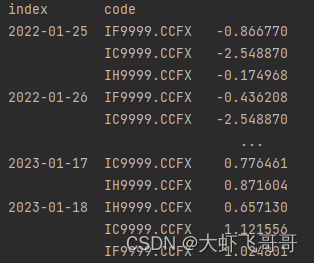

factor_df = pd.DataFrame()

for future in code:

df = get_price(future, start_date=start_date, end_date=end_date, frequency=fre, panel=False)

df["mom"] = momentum_factor(df, time_period=period)

df["code"] = [future] * len(df)

factor_df = pd.concat([factor_df, df[["code", "mom"]]])

factor_df = factor_df.reset_index()

factor_df = factor_df.sort_values(by="index")

factor_df = factor_df.set_index(["index", "code"])

print(factor_df)

factor_series = factor_df["mom"]

print(factor_series)

1.3 行情数据准备

code = ["IC9999.CCFX", "IH9999.CCFX", "IF9999.CCFX"]

df = get_price(code, start_date=start_date, end_date=end_date, frequency=fre, panel=False, fields=["close"])

df = df.set_index(["time", "code"])

df = df.close.unstack()

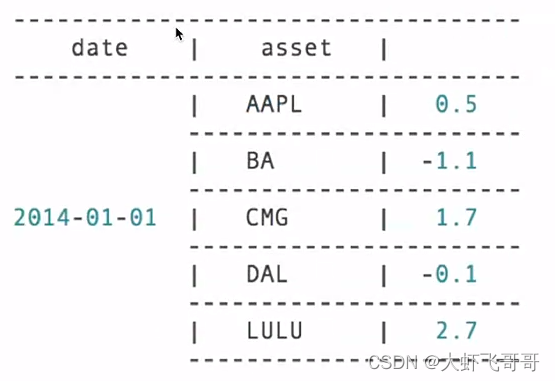

- 运行结果

1.4 注意点

需要修改 alphalens.utils.compute_forward_returns中源码(342行)

# df.index.levels[0].name = "date"

# df.index.levels[1].name = "asset"

df.index.set_names(["date", "asset"], inplace=True)

2. 计算

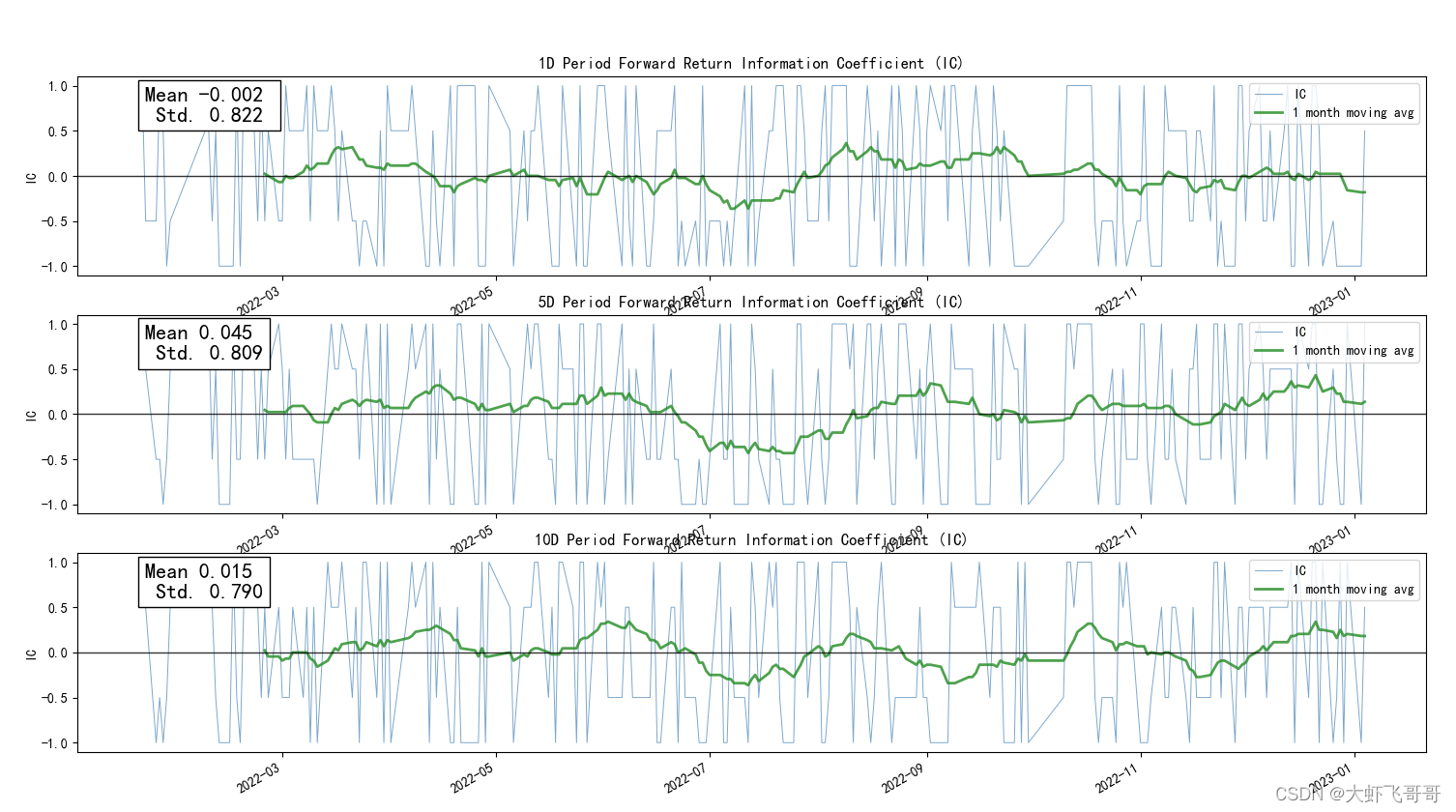

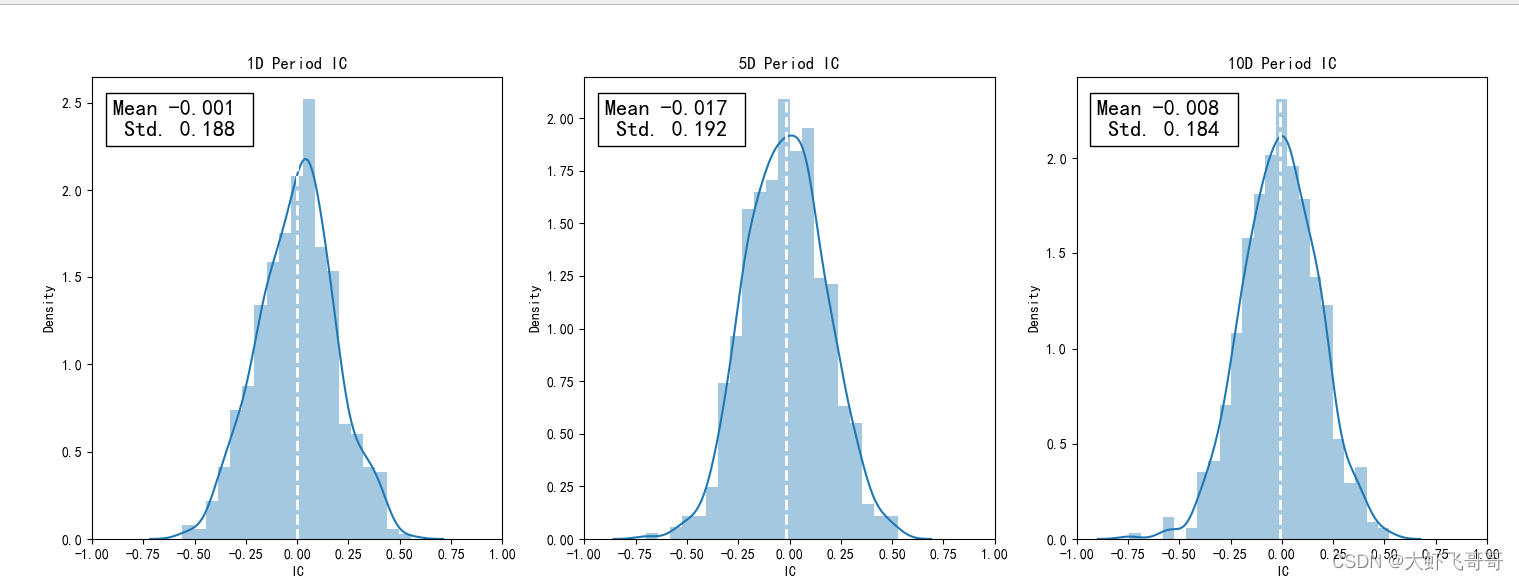

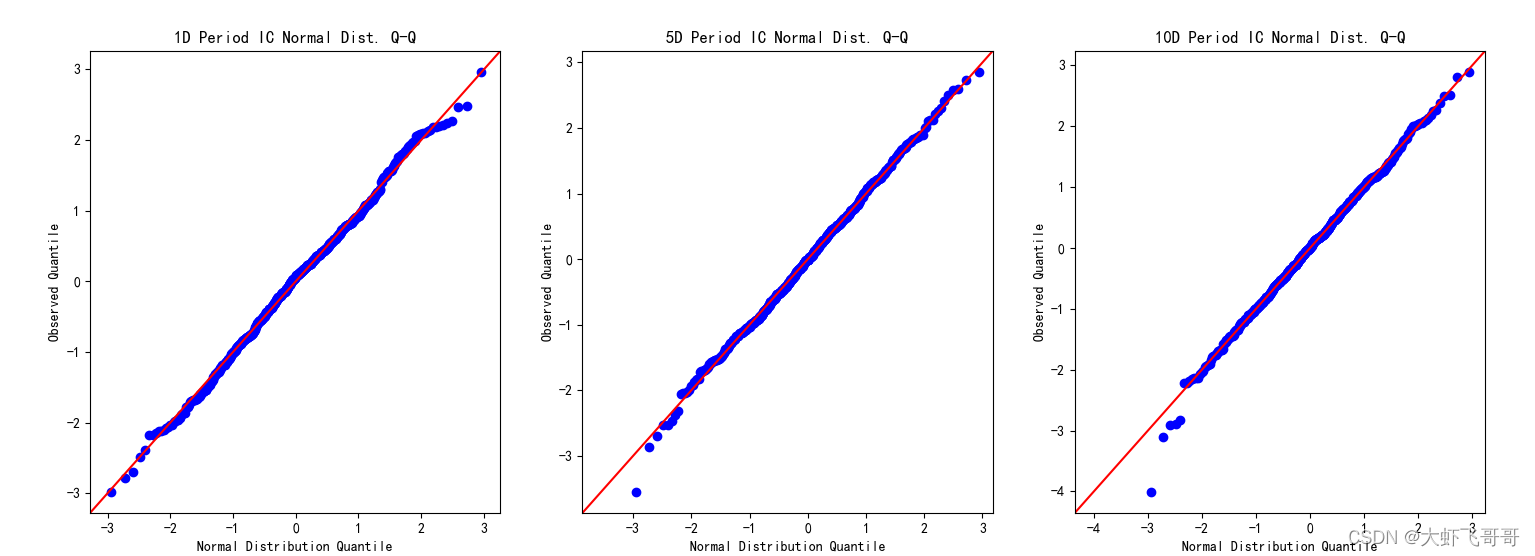

2.1 IC 计算以及结果展示

# Todo: 生成alphalens通用结构

factor_return = utils.get_clean_factor_and_forward_returns(factor_series, df)

print(factor_return)

# 获取每天的IC结果

res_ic = performance.factor_information_coefficient(factor_return)

print(res_ic)

alphalens.plotting.plot_ic_ts(res_ic)

alphalens.plotting.plot_ic_hist(res_ic)

alphalens.plotting.plot_ic_qq(res_ic)

plt.show()

2.2 因子收益率

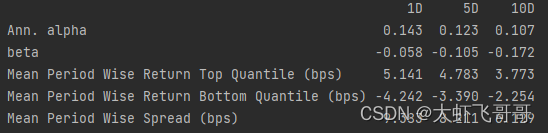

factor_pnl = tears.create_returns_tear_sheet(factor_return)

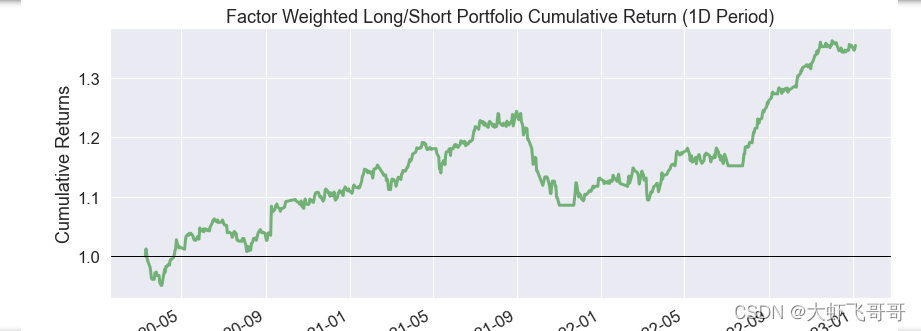

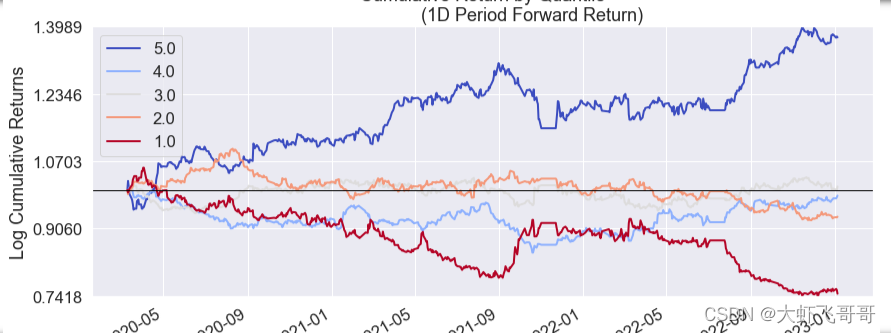

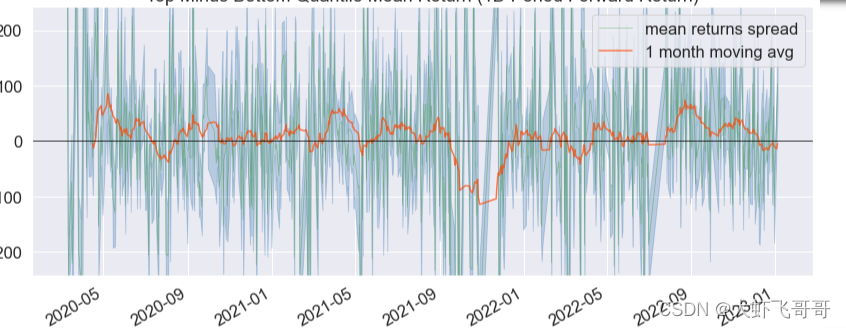

- 分组因子的累积收益(一期)

2.3 统计指标

| 因子名称 | 因子平均收益 | IC mean | IC std | IC > 0.02 | IR |

|---|---|---|---|---|---|

| 0.0004 | -0.017 | 0.192 | 0.425 | -0.0885 |

|

- 第三列数据:在筛选因子的时候,会考虑某段时间的平均值大小。判断平均值大于某个数字,IC的值一般根据筛选严格程度取值,这个值可以自定义0.06意味筛选严格,大于 0.02会放松筛选(可以用在对开始很多因子的海选中) IC 大于 0.02 的比例

- IR = IC mean / IC std IR值越大越稳定

- 期货分层回测计算因收益

2.3 打分依据

- 因子平均收益 > 0.002

- IC mean > 0.03

- IC > 0.02(50%)

- IR > 0.3

2.4 研报统计结果

2.5 注意点

-

传递给Alphalens的价格数据需要包含资产的进入价格,也就是在某个时间点观察到因子取值后,下一个可买入的价格。这个价格一定不能用于此次因子的计算。这一点一定要反复检查,以免在研究中引入前视偏差。

-

当因子IC超过0.1时,要注意检查

-

用到19号的期货数据计算得到的因子值,是20号的因子值

-

传递给Alphalens的价格数据需要包含资产的进入价格,也就是在某个时间点观察到因子取值后,下一个可买入的价格。这个价格一定不能用于此次因子的计算。这一点一定要反复检查,以免在研究中引入前视偏差。

-

当因子IC超过0.1时,要注意检查

原文地址:https://blog.csdn.net/xu624735206/article/details/129162947

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。

如若转载,请注明出处:http://www.7code.cn/show_44956.html

如若内容造成侵权/违法违规/事实不符,请联系代码007邮箱:suwngjj01@126.com进行投诉反馈,一经查实,立即删除!

主题授权提示:请在后台主题设置-主题授权-激活主题的正版授权,授权购买:RiTheme官网

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。