本文介绍: 讲清楚什么是渠道,有哪些类型的渠道,什么是渠道网关,渠道网关在支付系统中定位、核心功能、常见渠道类型、渠道网关的产品架构、系统架构等

这是《百图解码支付系统设计与实现》专栏系列文章中的第(20)篇。点击上方关注,深入了解支付系统的方方面面。

主要讲清楚什么是渠道,有哪些类型的渠道,什么是渠道网关,渠道网关在支付系统中定位、核心功能、常见渠道类型、渠道网关的产品架构、系统架构等。

1. 前言

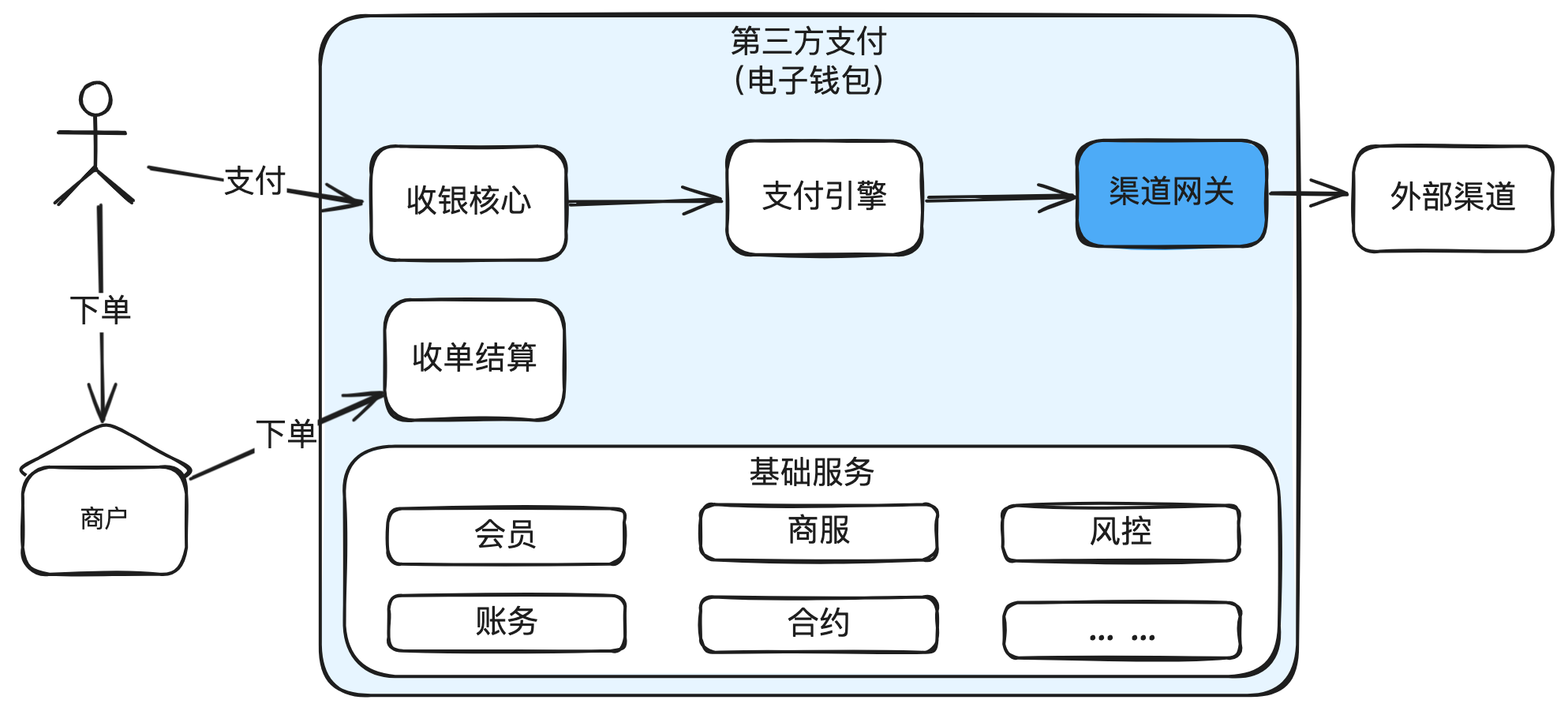

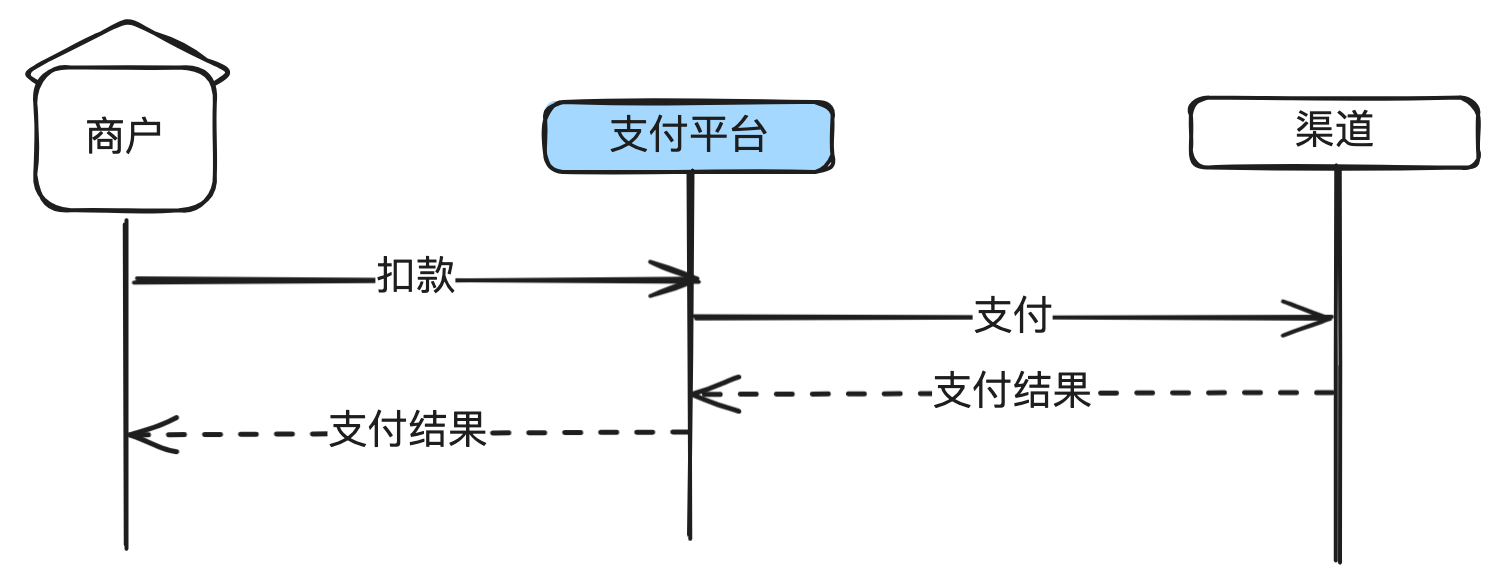

数字经济持续高歌猛进,支付系统每年数十万亿规模的交易额全部都需要和银行打交道,毕竟钱都在银行账户里。支付系统如何安全高效地和银行交互,准确无误地把钱从一个账户搬到另一个账户?答案就是渠道网关。

渠道网关是一个幕后英雄,终端用户是无法感知的,这个金融界的多面手,搭建起了用户、支付系统、银行、外汇机构间的桥梁。

今天我们将走进渠道网关的世界,揭秘它是如何长袖善舞,把各位高富帅和白富美的钱准确无误地从银行间账户搬来搬去。

2. 渠道网关在支付系统中的定位

3. 渠道网关不只是对接渠道的接口

4. 常见渠道类型

4.1. 渠道分类

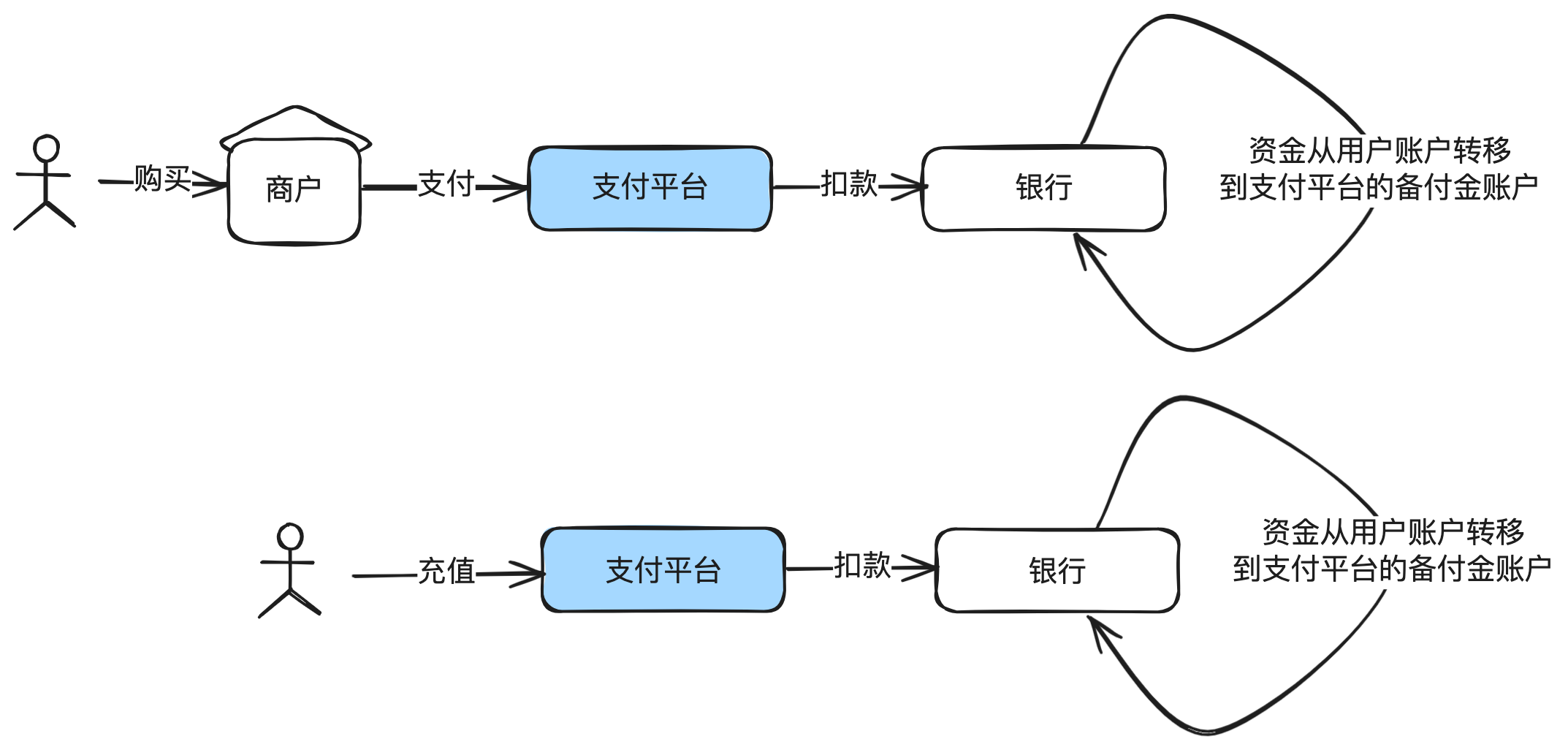

4.1.1. 支付类渠道

4.1.2. 流出类渠道

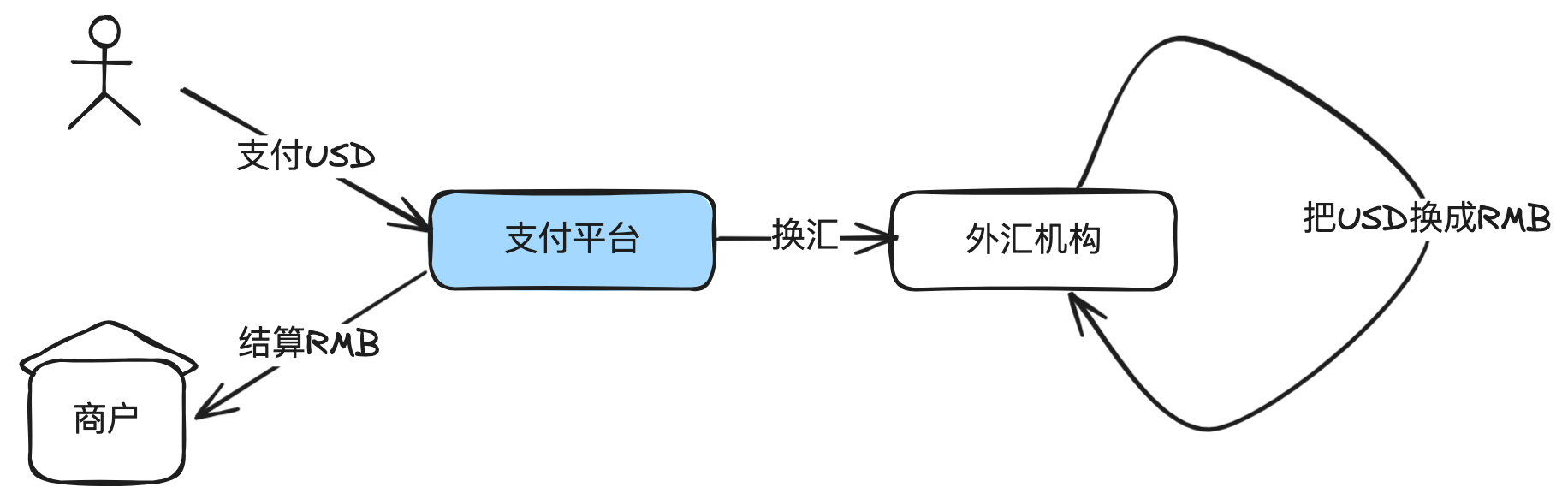

4.1.3. 外汇渠道

4.2. 支付类渠道

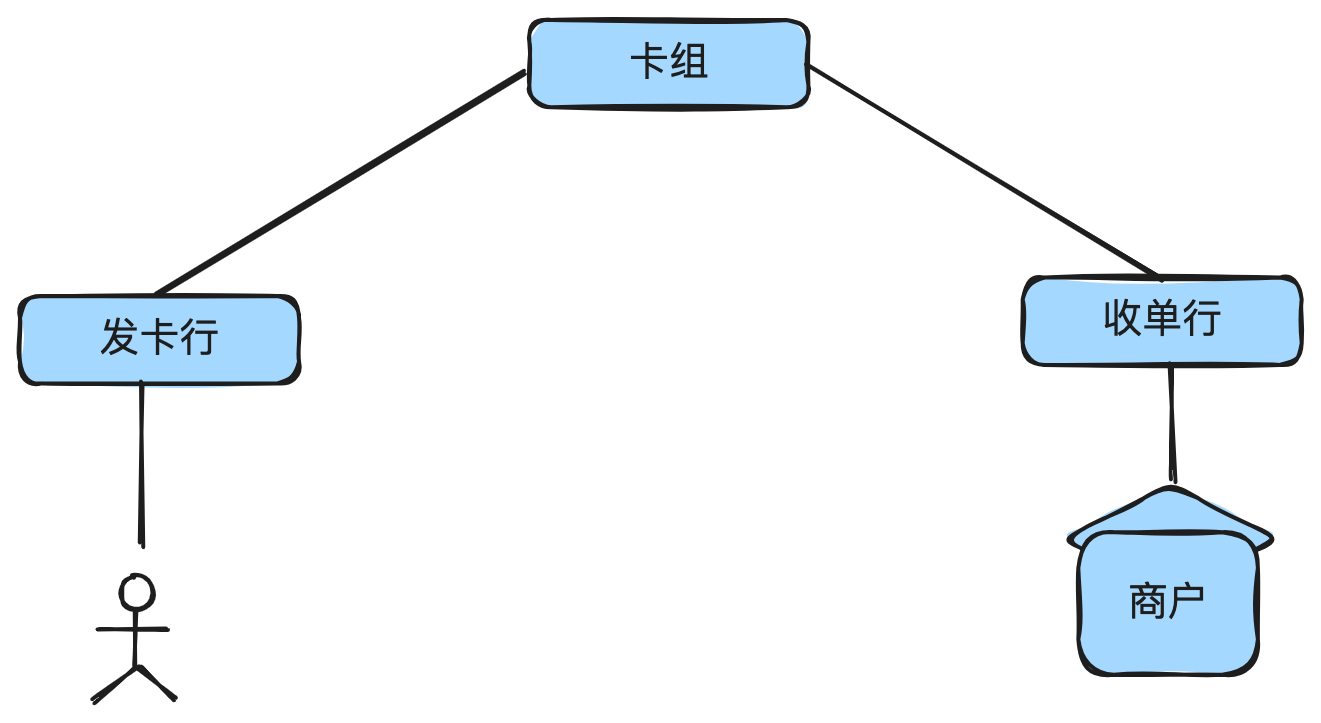

4.2.1. 卡

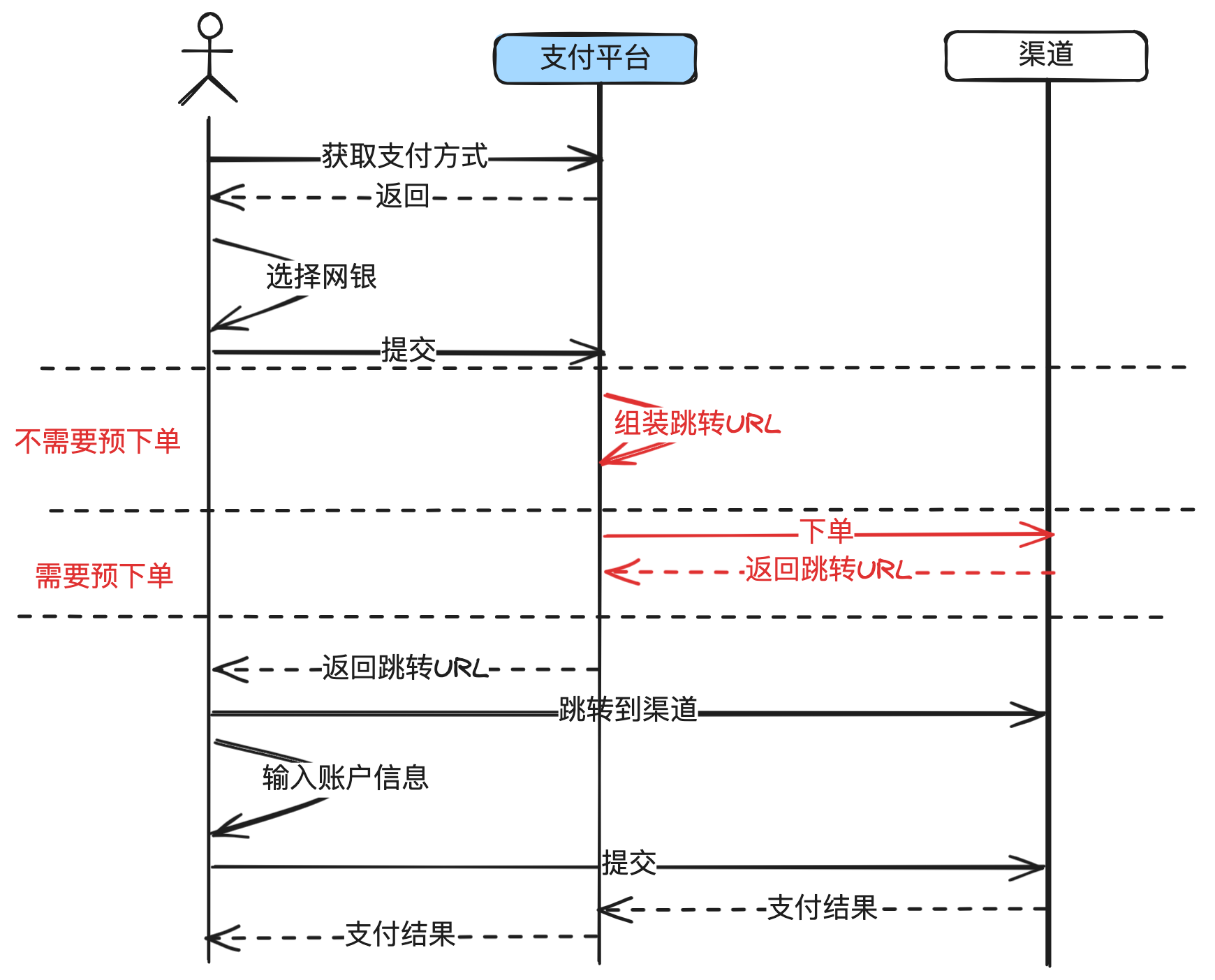

4.2.2. 网银

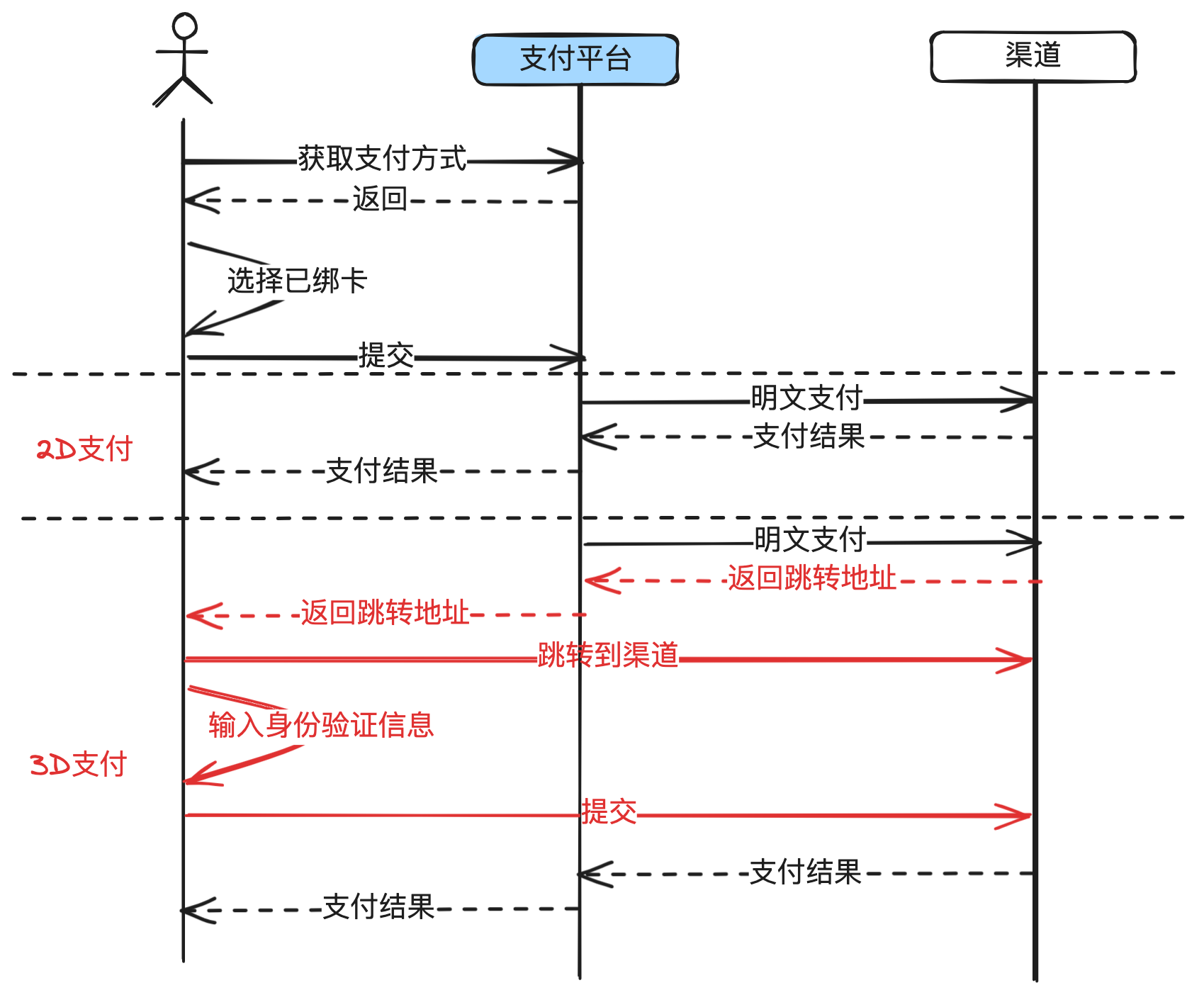

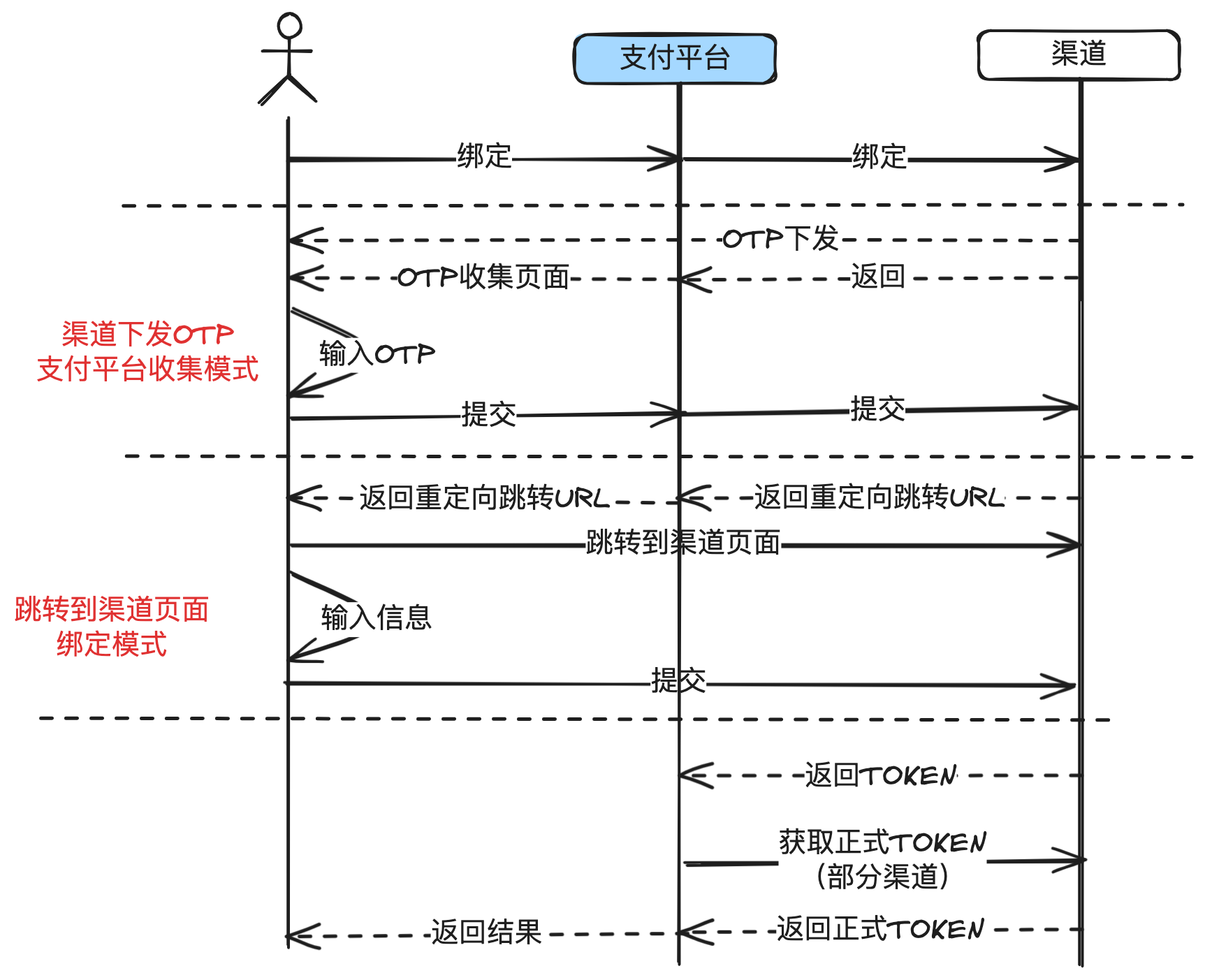

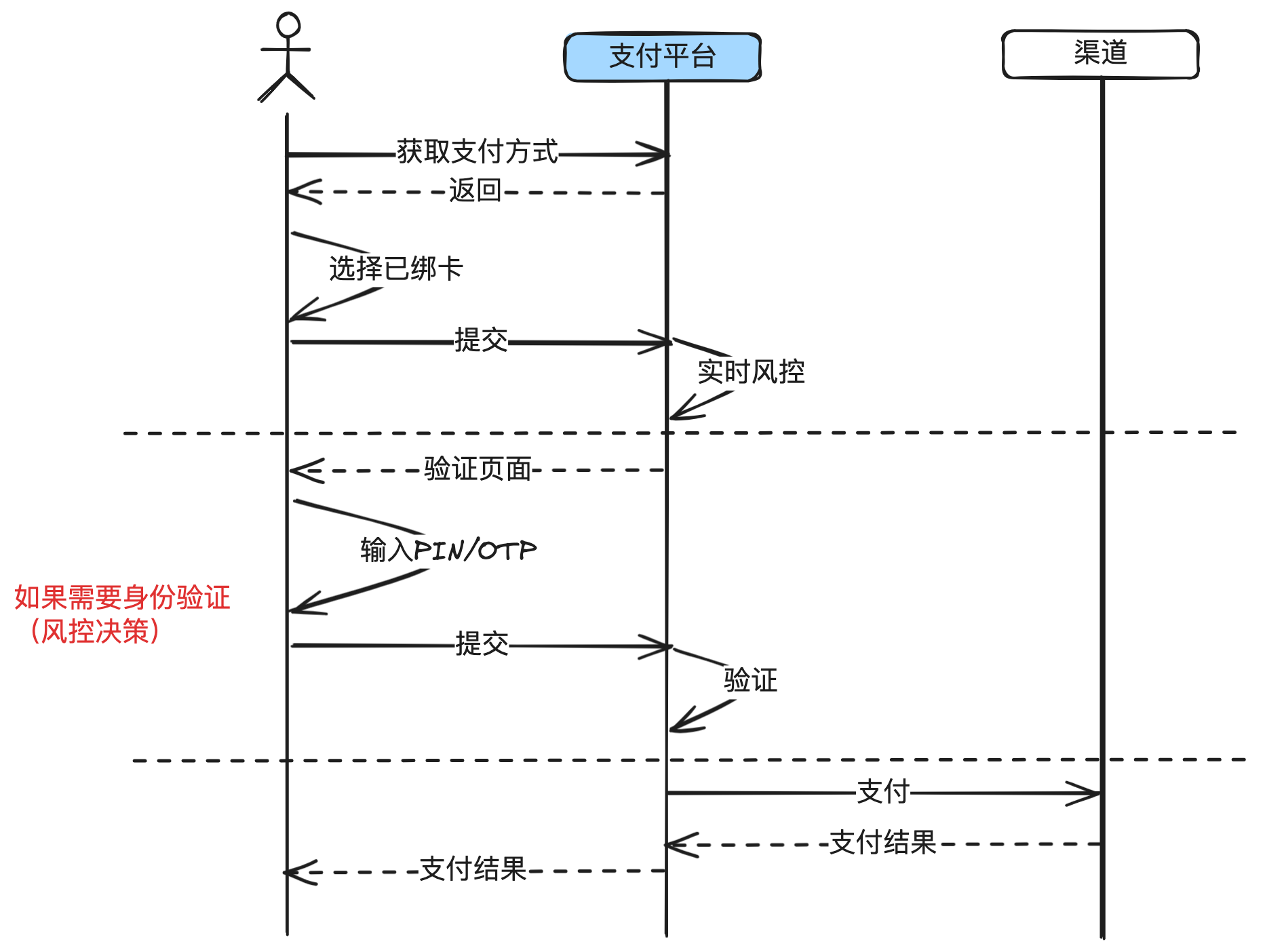

4.2.3. 快捷支付

4.2.4. 代扣

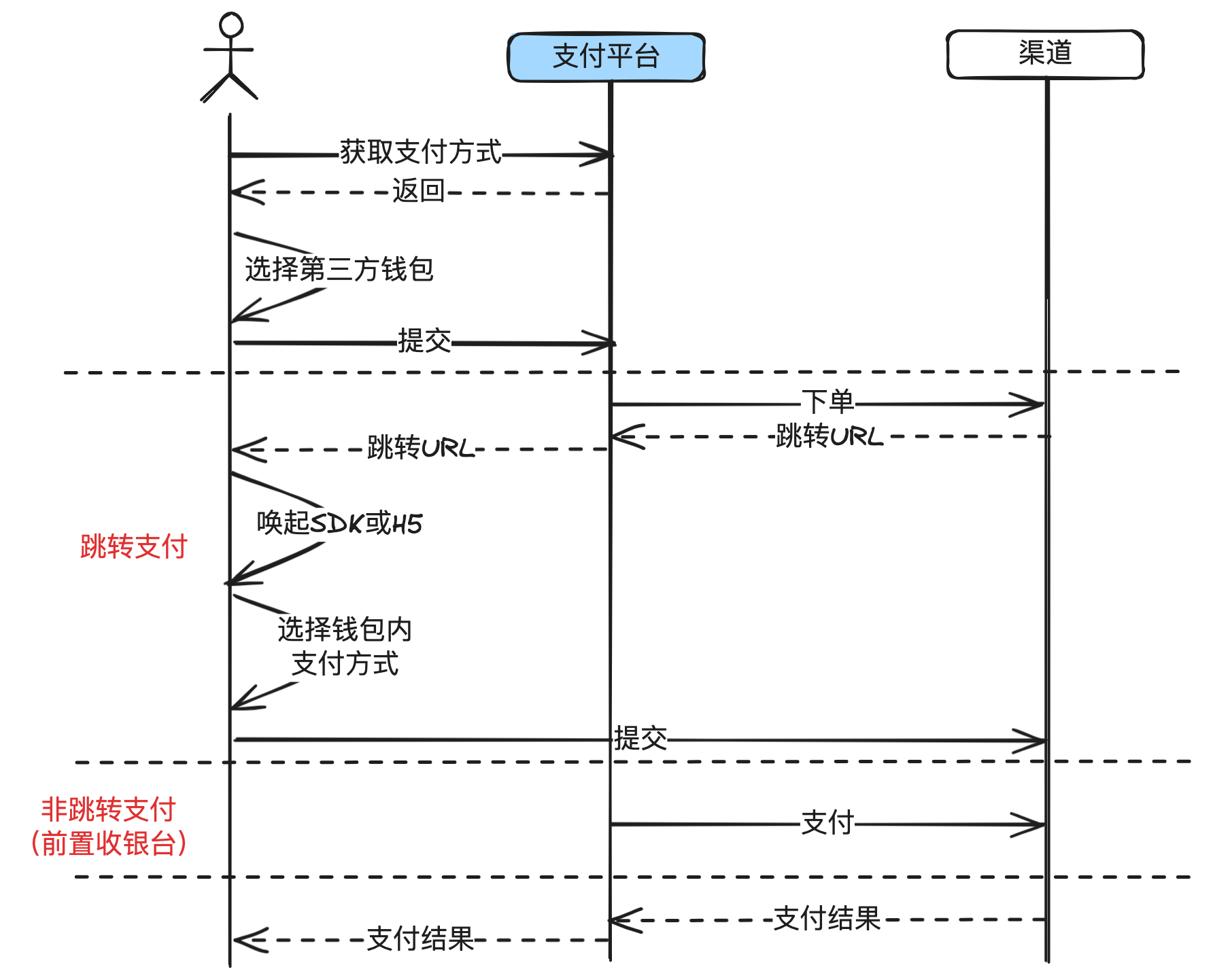

4.2.5. 第三方钱包

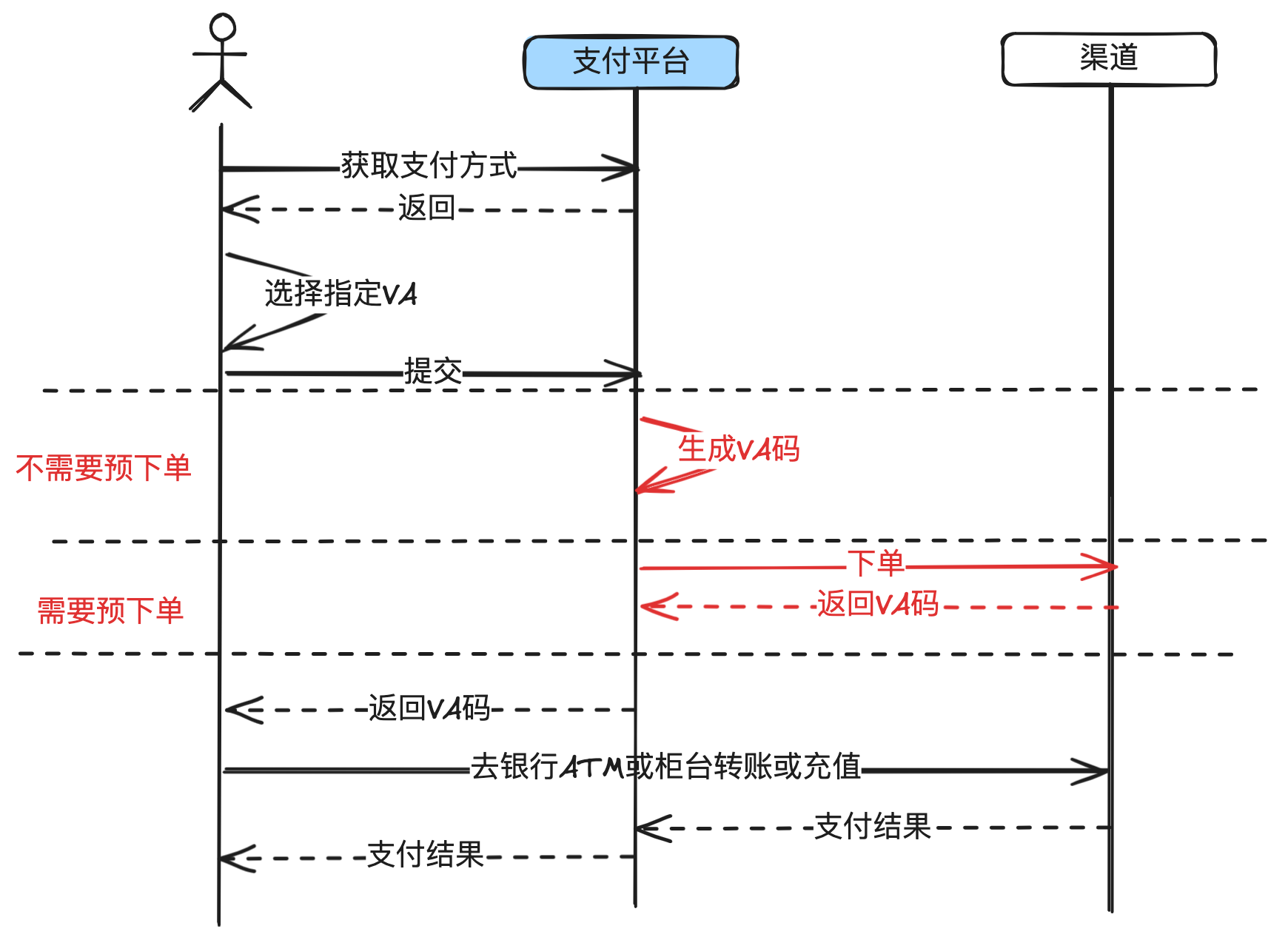

4.2.6. VA

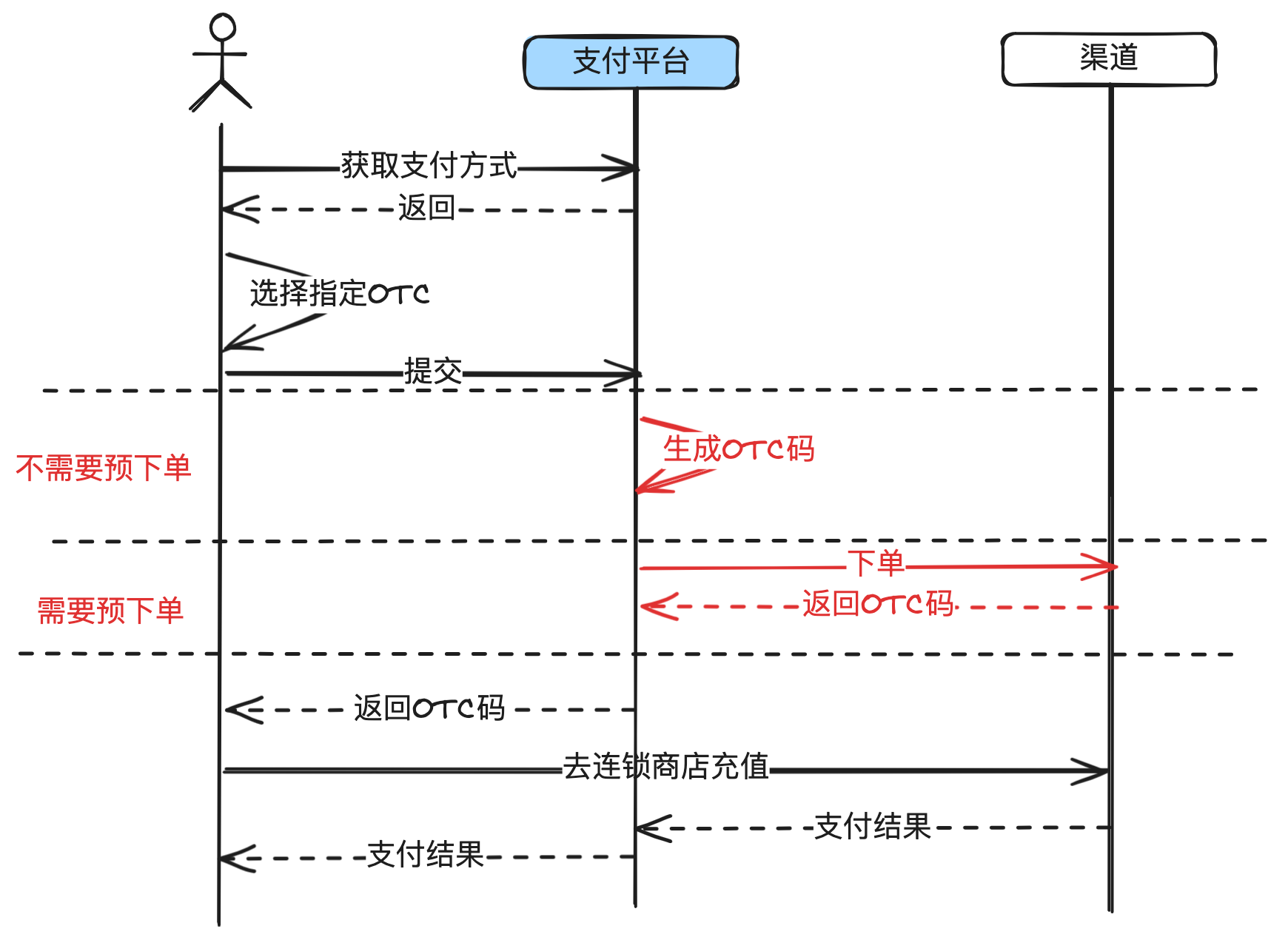

4.2.7. OTC

3.2.8 信用付

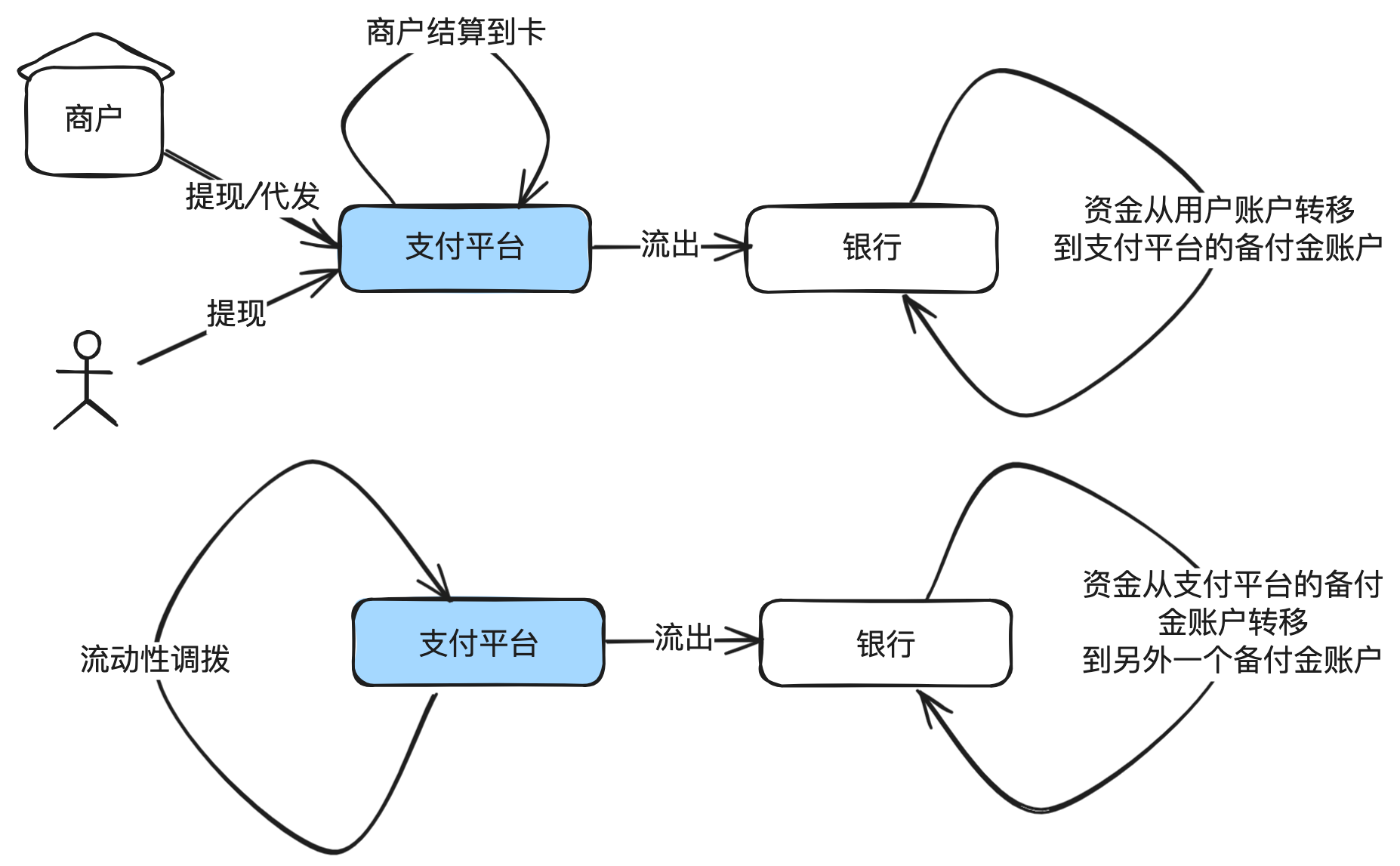

4.3. 流出渠道

4.4. 外汇渠道

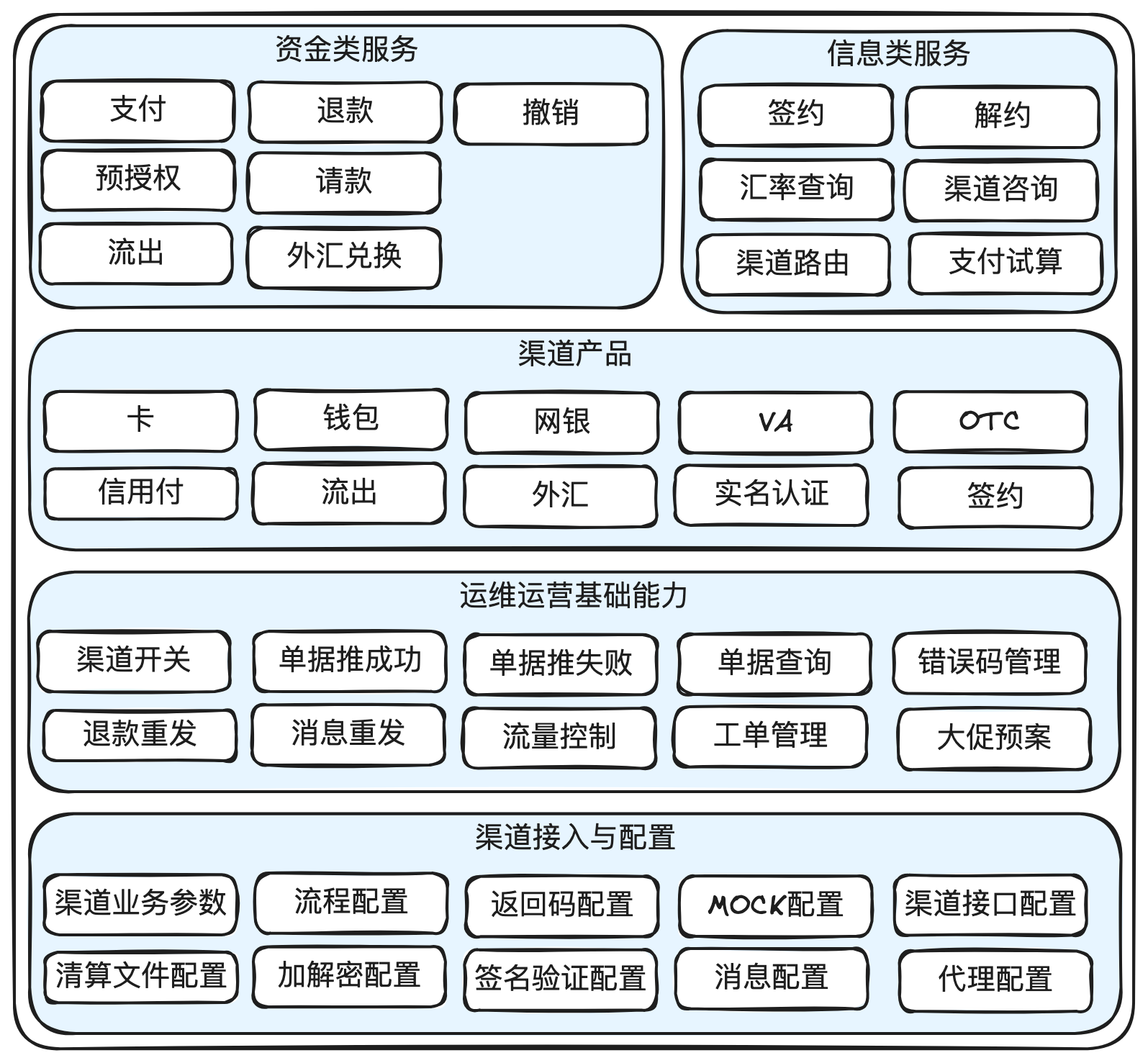

5. 渠道网关的产品架构

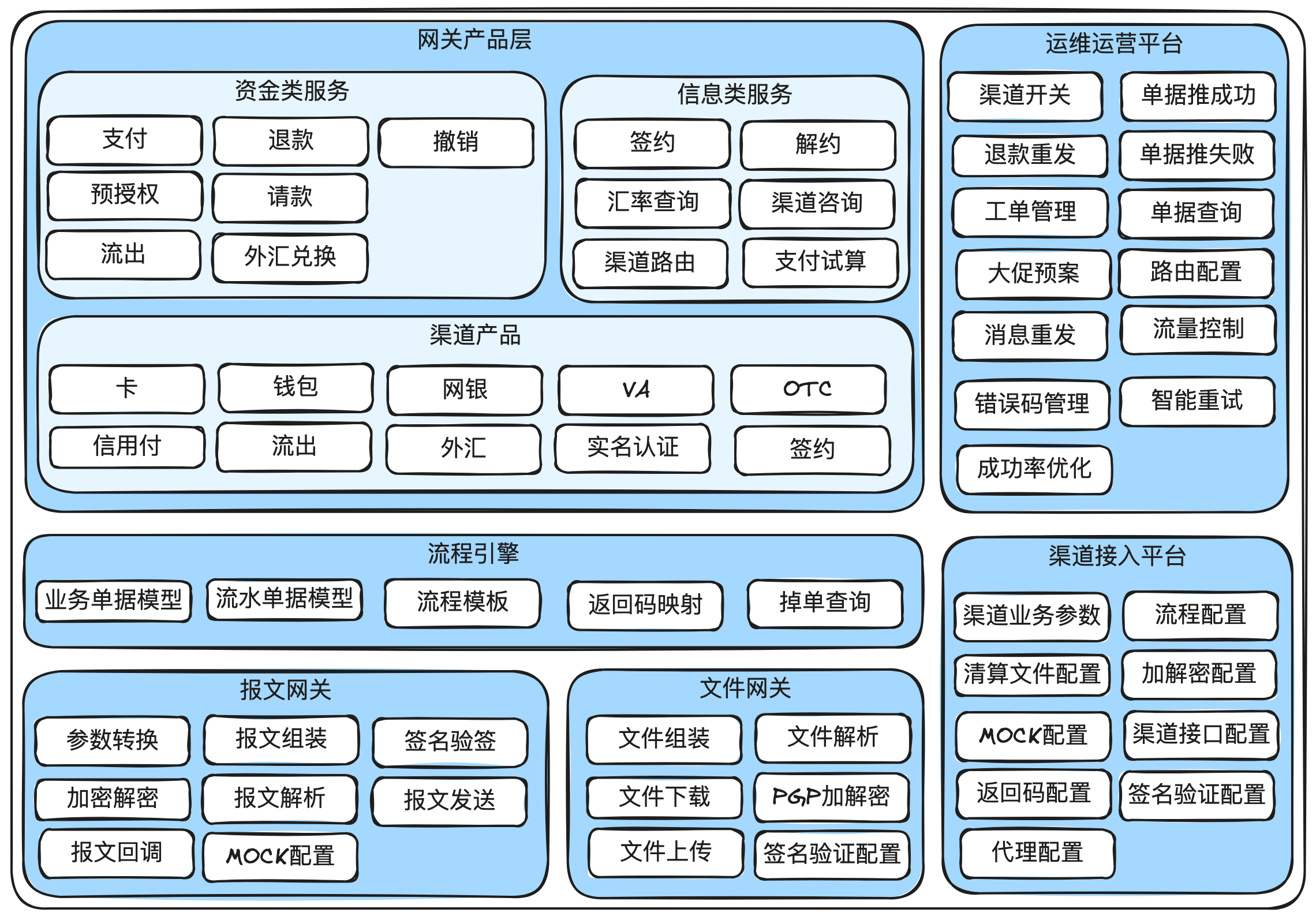

6. 渠道网关的系统架构

7. 结束语

声明:本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。